Page 70 - 경제수학 교과서

P. 70

경제를 문제 해결 추론 창의·융합 의사 소통 정보 처리 태도 및 실천

수학으로

이해하기 단리, 복리, 연속 복리로 계산한 이자 차이는 얼마나 될까?

경제 엿보기

이자가 많으면 적용 방식에 따라

예금 상품에는 목돈을 마련하거나 목돈을 투자하기 위한 다양한 좋겠어요. 이자가 달라요.

상품들이 있다. 이러한 상품 중 선택의 기준이 되는 것이 금리이다.

즉 어느 상품에 가입해야 약정 기간 후에 더 많은 이자를 받을 수 있

는지가 매우 중요하다. 동일한 금액에 대한 이자를 계산할 때, 단리,

복리, 연속 복리 중 어느 방식을 적용하는 것이 이자를 가장 많이

받을 수 있을까?

수학 속으로

공학적 도구를 이용하여 원금에 대한 이자를 단리, 복리, 연속 복리를 각각 적용할 때, 이자의 차이가

얼마나 나는지 직접 확인해 보자.

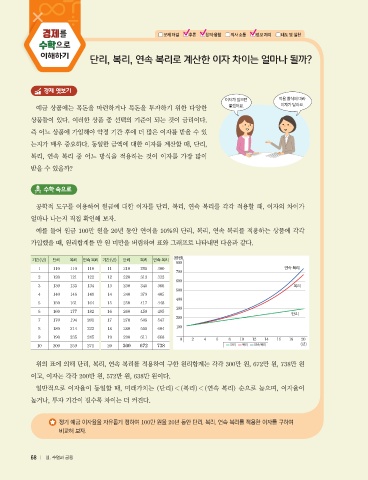

예를 들어 원금 100만 원을 20년 동안 연이율 10%의 단리, 복리, 연속 복리를 적용하는 상품에 각각

가입했을 때, 원리합계를 만 원 미만을 버림하여 표와 그래프로 나타내면 다음과 같다.

기간(년) 단리 복리 연속 복리 기간(년) 단리 복리 연속 복리 (만원)

800

1 110 110 110 11 210 285 300 연속 복리

700

2 120 121 122 12 220 313 332

600

3 130 133 134 13 230 345 366 복리

500

4 140 146 149 14 240 379 405

400

5 150 161 164 15 250 417 448

300

6 160 177 182 16 260 459 495

단리

200

7 170 194 201 17 270 505 547

100

8 180 214 222 18 280 555 604

9 190 235 245 19 290 611 668

0 2 4 6 8 10 12 14 16 18 20

10 200 259 271 20 300 672 738 단리 복리 연속 복리 (년)

위의 표에 의해 단리, 복리, 연속 복리를 적용하여 구한 원리합계는 각각 300만 원, 672만 원, 738만 원

이고, 이자는 각각 200만 원, 572만 원, 638만 원이다.

일반적으로 이자율이 동일할 때, 미래가치는 (단리) < (복리) < (연속 복리) 순으로 높으며, 이자율이

높거나, 투자 기간이 길수록 차이는 더 커진다.

정기 예금 이자율을 자유롭게 정하여 100만 원을 20년 동안 단리, 복리, 연속 복리를 적용한 이자를 구하여

비교해 보자.

68 Ⅱ. 수열과 금융

경제수학_2차제출본.indb 68 2021-07-08 오후 5:53:58