Page 40 - 경제수학 교과서

P. 40

3 - 2 세금의 계산

세금의 종류에 따라 세금을 계산할 수 있다.

모든 사람에게 동일한 금액의 세금이 부과된다면 소득이 높은 사람보다는

소득이 낮은 사람이 소득에 대한 세금의 비율이 더 커지게 된다. 따라서 법이

정한 기준에 따라 소득이 높은 사람에게는 높은 세율을 적용하여 부과하고, 소득

이 낮은 사람에게는 낮은 세율을 적용하여 부과하지만 일부 세금은 소득에 관계

없이 동일한 금액으로 부과되기도 한다.

직접세는 어떻게 계산할까?

생

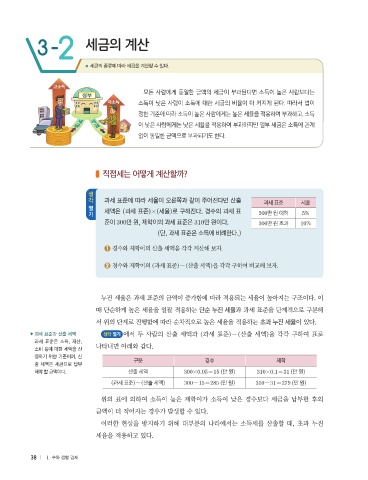

각 과세 표준에 따라 세율이 오른쪽과 같이 주어진다면 산출 과세 표준 세율

열 세액은 (과세 표준)time(세율)로 구해진다. 경수의 과세 표

기 300만 원 이하 5%

준이 300만 원, 제학이의 과세 표준은 310만 원이다. 300만 원 초과 10%

(단, 과세 표준은 소득에 비례한다.)

1 경수와 제학이의 산출 세액을 각각 계산해 보자.

2 경수와 제학이의 (과세 표준)-(산출 세액)을 각각 구하여 비교해 보자.

누진 세율은 과세 표준의 금액이 증가함에 따라 적용되는 세율이 높아지는 구조이다. 이

때 단순하게 높은 세율을 일괄 적용하는 단순 누진 세율과 과세 표준을 단계적으로 구분해

서 위의 단계로 진행함에 따라 순차적으로 높은 세율을 적용하는 초과 누진 세율이 있다.

과세 표준과 산출 세액 에서 두 사람의 산출 세액과 (과세 표준)-(산출 세액)을 각각 구하여 표로

과세 표준은 소득, 재산,

나타내면 아래와 같다.

소비 등에 대한 세액을 산

정하기 위한 기준이며, 산

구분 경수 제학

출 세액은 세금으로 납부

해야 할 금액이다. 산출 세액 300time0.05=15 (만 원) 310time0.1=31 (만 원)

(과세 표준)-(산출 세액) 300-15=285 (만 원) 310-31=279 (만 원)

위의 표에 의하여 소득이 높은 제학이가 소득이 낮은 경수보다 세금을 납부한 후의

금액이 더 적어지는 경우가 발생할 수 있다.

이러한 현상을 방지하기 위해 대부분의 나라에서는 소득세를 산출할 때, 초과 누진

세율을 적용하고 있다.

38 Ⅰ . 수와 생활 경제

경제수학_2차제출본.indb 38 2021-07-08 오후 5:53:36